Đối tượng và thủ tục được gia hạn nộp thuế, tiền thuê đất

Hiện nay, Bộ Tài chính đang lấy ý kiến dự thảo Nghị định gia hạn thời hạn nộp thuế và tiền thuê đất. Gia hạn thời hạn nộp thuế giá trị gia tăng 5 tháng Theo quy định của Luật quản lý thuế thì cơ sở kinh doanh thực hiện khai thuế theo tháng nếu có […]

Hiện nay, Bộ Tài chính đang lấy ý kiến dự thảo Nghị định gia hạn thời hạn nộp thuế và tiền thuê đất.

Gia hạn thời hạn nộp thuế giá trị gia tăng 5 tháng

Theo quy định của Luật quản lý thuế thì cơ sở kinh doanh thực hiện khai thuế theo tháng nếu có tổng doanh thu của hàng hóa, dịch vụ của năm trước liền kề từ 50 tỷ đồng trở lên; thực hiện khai thuế theo Quý nếu có tổng doanh thu của hàng hóa, dịch vụ dưới 50 tỷ.

Đồng thời, đối với số thuế giá trị gia tăng kê khai theo tháng, doanh nghiệp phải thực hiện nộp thuế trước ngày 20 của tháng tiếp theo; đối với số thuế giá trị gia tăng kê khai theo Quý, doanh nghiệp thực hiện nộp thuế chậm nhất là ngày thứ 30 của quý tiếp theo quý phát sinh nghĩa vụ thuế.

|

| Doanh nghiệp chịu nhiều tác động của dịch bệnh. |

Do vậy, để không ảnh hưởng đến cân đối Ngân sách Nhà nước năm 2020, Bộ Tài chính đề nghị thời gian gia hạn là 5 tháng.

Thực hiện gia hạn thời hạn nộp thuế giá trị gia tăng 5 tháng đối với số thuế phải nộp từ tháng 3 đến tháng 6 năm 2020 (nộp thuế trong tháng 4 đến tháng 7), Bộ Tài chính dự kiến số thu ngân sách của các tháng đó giảm khoảng khoảng 22.600 tỷ đồng.

Trong đó số thuế giá trị gia tăng giãn của doanh nghiệp theo ngành kinh tế là 11.700 tỷ đồng; số thuế giá trị gia tăng giãn của doanh nghiệp nhỏ và siêu nhỏ là 10.900 tỷ đồng.

Tuy nhiên, số thu ngân sách của năm 2020 không giảm do doanh nghiệp phải thực hiện nộp vào ngân sách trước ngày 31/12/2020.

Chính sách cho cá nhân, nhóm cá nhân, hộ gia đình

Bộ Tài chính đề xuất gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với số tiền thuế phát sinh phải nộp năm 2020 của cá nhân, nhóm cá nhân, hộ gia đình kinh doanh hoạt động trong một số ngành kinh tế. Cá nhân, nhóm cá nhân, hộ gia đình kinh doanh thực hiện nộp số tiền thuế được gia hạn tại khoản này trước ngày 15/12/2020.

Trên cơ sở số thuế phát sinh phải nộp năm 2019 của nhóm được gia hạn là khoảng 3.000 tỷ đồng nhưng số thu ngân sách của năm 2020 không giảm do hộ, cá nhân kinh doanh phải thực hiện nộp vào ngân sách trước ngày 15/12/2020.

Gia hạn nộp tiền thuê đất

Bộ Tài chính đề nghị Chính phủ cho phép gia hạn thời hạn nộp tiền thuê đất 5 tháng kể từ ngày phải nộp tiền thuê đất của Kỳ 1 theo quy định của pháp luật.

Cụ thể, gia hạn thời hạn nộp tiền thuê đất đối với số tiền thuê đất phải nộp kỳ đầu năm 2020 của doanh nghiệp, tổ chức, cá nhân đang được Nhà nước cho thuê đất trực tiếp theo quyết định, hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm và sử dụng đất vào mục đích sản xuất kinh doanh thuộc các ngành kinh tế nêu tại điểm 2.1 nêu trên. Thời gian gia hạn là 5 tháng, kể từ ngày kết thúc thời hạn nộp tiền thuê đất theo quy định của pháp luật.

Dự kiến số tiền thuê đất được gia hạn khoảng 4.500 tỷ đồng. Tuy nhiên, số thu ngân sách của năm 2020 không giảm do doanh nghiệp hộ, cá nhân kinh doanh phải thực hiện nộp vào ngân sach trước ngày 31/10/2020.

Đối tượng áp dụng

Việc gia hạn thời hạn nộp thuế, tiền thuê đất sẽ áp dụng cho một số đối tượng.

Một là doanh nghiệp, tổ chức, cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất trong các ngành nông nghiệp, lâm nghiệp và thuỷ sản; Sản xuất, chế biến thực phẩm; Dệt; Sản xuất trang phục; Sản xuất giày, dép; Sản xuất sản phẩm từ cao su; Sản xuất sản phẩm điện tử, máy vi tính; Sản xuất, lắp ráp ô tô (trừ sản xuất, lắp ráp ô tô từ 09 chỗ ngồi trở xuống).

Hai là doanh nghiệp, tổ chức, cá nhân, nhóm cá nhân, hộ gia đình hoạt động kinh doanh trong các ngành vận tải đường sắt; Vận tải đường bộ; Vận tải đường thủy; Vận tải hàng không; Kho bãi và các hoạt động hỗ trợ cho vận tải; Dịch vụ lưu trú, dịch vụ ăn uống; Hoạt động của các đại lý du lịch, kinh doanh tour du lịch và các dịch vụ hỗ trợ, liên quan đến quảng bá và tổ chức tour du lịch.

Ba là doanh nghiệp nhỏ và siêu nhỏ được xác định theo quy định của Luật hỗ trợ doanh nghiệp nhỏ và vừa số 04/2017/QH14 và Nghị định số 39/2018/NĐ-CP ngày 11/3/2018 của Chính phủ quy định chi tiết một số điều của Luật hỗ trợ doanh nghiệp nhỏ và vừa.

Quy định về thủ tục, trình tự, thẩm quyền giải quyết gia hạn đối với số thuế giá trị gia tăng và thuế thu nhập cá nhân, tiền thuê đất của người nộp thuế như sau:

1. Doanh nghiệp, tổ chức, hộ gia đình, cá nhân thuộc đối tượng gia hạn gửi Giấy đề nghị gia hạn nộp thuế, tiền thuê đất đối với các khoản thuế, tiền thuê đất được gia hạn theo mẫu ban hành kèm theo Nghị định này cho cơ quan thuế quản lý chậm nhất là ngày 31 tháng 5 năm 2020 (theo phương thức điện tử hoặc phương thức khác do người nộp thuế lựa chọn).

2. Nếu quá thời hạn gửi Giấy đề nghị gia hạn nộp thuế, tiền thuê đất cho cơ quan thuế quy định tại Khoản 1 Điều này mà người nộp thuế không gửi đến cơ quan thuế thì không được gia hạn nộp thuế, tiền thuê đất theo quy định tại Nghị định này.

3. Người nộp thuế chịu trách nhiệm về việc đề nghị gia hạn đảm bảo đúng đối tượng được gia hạn theo Nghị định này. Cơ quan thuế không phải thông báo cho người nộp thuế về việc chấp nhận gia hạn nộp thuế và tiền thuê đất. Trường hợp trong thời gian gia hạn, cơ quan thuế có cơ sở xác định người nộp thuế không thuộc đối tượng gia hạn thì có văn bản thông báo cho người nộp thuế về việc dừng gia hạn và người nộp thuế phải nộp đủ số tiền thuế, tiền thuê đất và tiền chậm nộp trong khoảng thời gian đã thực hiện gia hạn nhưng không đúng đối tượng.

4. Trong thời gian được gia hạn nộp thuế, cơ quan thuế căn cứ Giấy đề nghị gia hạn nộp thuế, tiền thuê đất, không tính tiền chậm nộp tiền thuế, tiền thuê đất đối với số tiền thuế, tiền thuê đất được gia hạn.

Theo: Vietnamnet.vn

BÀI VIẾT LIÊN QUAN

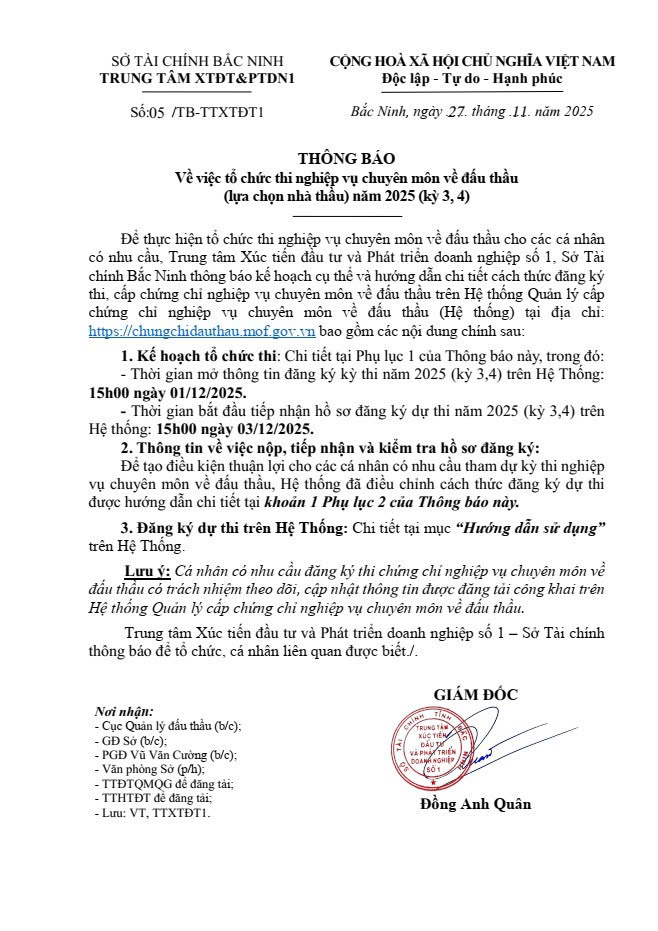

Thông báo: Tổ chức thi nghiệp vụ chuyên môn về đấu thầu (lựa chọn nhà thầu) năm 2025 (kỳ 3,4)

Trung tâm Xúc tiến đầu từ và Phát triển doanh nghiệp số 1 – Sở Tài chính Bắc Ninh trân trọng thông báo về việc tổ chức thi nghiệp vụ chuyên môn về đấu thầu (lựa chọn nhà thầu) năm 2025 (kỳ 3,4) Thông tin chi tiết xem tại đây:...

[Infographic] Kết quả kinh tế – xã hội tỉnh Bắc Ninh tháng 10 và 10 tháng đầu năm 2025

Trong tháng 10, trên địa bàn tỉnh mặc dù phải chịu tác động nặng nề của thiên tai, bão lũ, song tỉnh Bắc Ninh đã nỗ lực vượt qua khó khăn, chủ động khắc phục hậu quả thiên tai, sớm ổn định tình hình, bảo đảm đời sống Nhân dân....

Hội nghị gặp mặt, tôn vinh doanh nghiệp, doanh nhân tiêu biểu nhân Ngày Doanh nhân Việt Nam 13/10

Chiều 13/10/2025, tại Bắc Ninh, UBND tỉnh tổ chức Hội nghị gặp mặt, tôn vinh doanh nghiệp, doanh nhân tiêu biểu nhân kỷ niệm 21 năm Ngày Doanh nhân Việt Nam. Dự hội nghị có Đồng chí Nguyễn Thị Hương, Phó Bí thư Thường trực Tỉnh ủy; Đồng chí Vương...

Được sự cho phép của Văn phòng UBND tỉnh, chiều ngày 26/9/2025, tại trụ sở Sở Tài chính tỉnh Bắc Ninh, đã diễn ra buổi làm việc giữa đại diện Sở Tài chính và Đoàn công tác đến từ Phòng Thương mại và Công nghiệp Brazil – Việt Nam, cùng...

Sáng ngày 20/9/2025, tại Hội trường Trung tâm Hội nghị tỉnh Bắc Ninh, Trung tâm Xúc tiến đầu tư và Phát triển Doanh nghiệp Số 1 – Sở Tài chính Bắc Ninh đã khai mạc Khóa đào tạo “Chính sách Hải quan, Thuế Xuất nhập khẩu và các quy định...

Bài viết mới nhất

Thông báo: Tổ chức thi nghiệp vụ chuyên môn về...

Trung tâm Xúc tiến đầu từ và Phát...

[Infographic] Kết quả kinh tế – xã hội tỉnh...

Trong tháng 10, trên địa bàn tỉnh mặc...

Bắc Ninh phấn đấu nâng thứ hạng Chỉ số DTI...

UBND tỉnh Bắc Ninh vừa ban hành Kế...

Tọa đàm đối thoại chính sách xúc tiến đầu...

Chiều ngày 07/11/2025, tại Trung tâm Hội nghị...

Hội nghị gặp mặt, tôn vinh doanh nghiệp, doanh...

Chiều 13/10/2025, tại Bắc Ninh, UBND tỉnh tổ...

Sở Tài chính tỉnh Bắc Ninh tiếp và làm việc...

Được sự cho phép của Văn phòng UBND...

Trung tâm Xúc tiến đầu tư và Phát triển Doanh...

Sáng ngày 20/9/2025, tại Hội trường Trung tâm...

Phê duyệt Đề án xây dựng Cơ sở dữ liệu...

Ngày 17/9/2025, Thủ tướng ban hành Quyết định...

Sở Tài chính tỉnh Bắc Ninh tiếp và làm việc...

Thực hiện chương xúc tiến đầu tư phát...